Inleiding

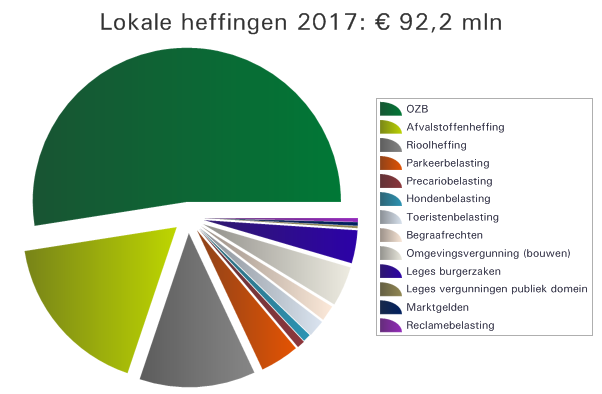

De baten van de gemeente bedragen voor 2017 € 538 mln, exclusief verrekening met reserves. Het grootste deel hiervan wordt ontvangen van het Rijk via de algemene uitkering uit het Gemeentefonds en specifieke uitkeringen (bijv. sociale zekerheid, maatschappelijke dienstverlening). Bij de overige baten moet u denken aan bouwgrondexploitatie, interne verrekeningen en eigen belastingen (heffingen, rechten en leges). Bij de heffingen is de onroerende- zaakbelasting de belangrijkste component.

Nieuwe BBV geeft nieuwe regels voor paragraaf lokale heffingen

Het gewijzigde Besluit Begroting en Verantwoording (BBV) geeft ook nieuwe regels die van invloed zijn op de kostenonderbouwing van gemeentelijke heffingen. In deze paragraaf is daarom per gebonden belasting een overzicht opgenomen van de kostendekkendheid. Ook worden de gehanteerde beleidsuitgangspunten en eventuele kruissubsidiëring toegelicht.

Herziening gemeentelijk belastingstelsel

Voor de zomer is de minister van Binnenlandse Zaken en Koninkrijk relaties met een brief gekomen waarin wordt geschetst hoe een verschuiving van rijksbelastingen naar gemeentelijke belastingen vormgegeven kan worden. Deze verschuiving maakte ook onderdeel uit van de plannen van het Kabinet om tot een hervorming van het belastingstelsel te komen. Argumenten voor deze verschuiving zijn versterking van de lokale democratie, vergroting van de doelmatigheid en de mogelijkheid om de lasten op arbeid te verlagen met een positief effect voor de werkgelegenheid.

De keuzes omtrent de hervorming van gemeentelijke belastingen worden, gezien de impact en omvang, overgelaten aan een volgend kabinet. Wij volgen de ontwikkelingen op de voet.

|